文 | 《BUG栏目》 刘丽丽

知名果类零食品牌溜溜梅母公司溜溜果园集团股份有限公司(以下简称“溜溜果园”),于4月16日正式向港交所递交招股说明书,拟主板挂牌上市。

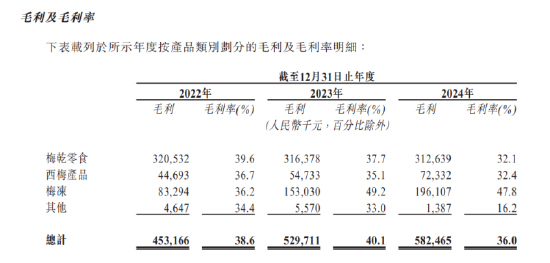

从招股书来看,溜溜果园的业绩数据表现良好,但实际上,其主要品类的毛利率出现持续下滑,尤其是支柱产品梅干零食类,应收账款及其周转天数也呈现逐年增加和延长。

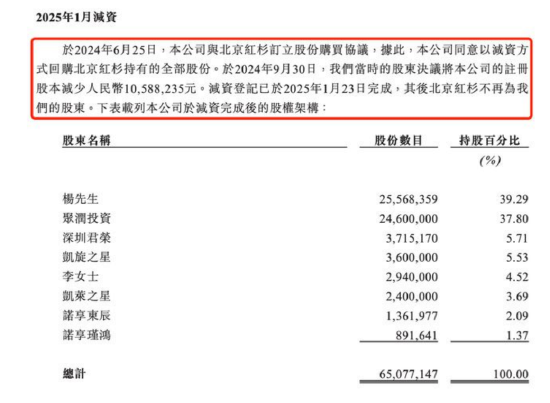

一直以来,溜溜果园对新品类梅冻都寄予厚望,视为“第二增长曲线”,但其2024年毛利率也出现同比下滑。 值得注意的是,截至目前,溜溜果园完成4轮融资,早期投资者套现离场。2015年6月,红杉中国在A轮中以每股12.75元价格投资了1.35亿元。而在2024年6月,溜溜果园以减资的方式回购红杉中国的全部股份,不过在招股书并未透露具体金额。

拳头产品毛利率持续下滑

根据弗若斯特沙利文的资料,按零售额计算,溜溜果园2024年在中国果类零食行业排名第一,市场份额为4.9%;在中国梅产品行业排名第一,市场份额为7.0%;同样按零售额计算,2021年至2024年在青梅果类零食行业及西梅果类零食行业连续四年排名第一。

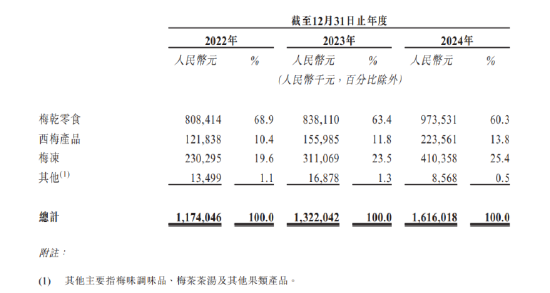

在2022年、2023年及2024年,溜溜果园的总收入分别为11.74亿元、13.22亿元及16.16亿元;同期的净利润则为分别0.68亿元、0.99亿元和1.48亿元。

业绩数据看似良好,但实际上主要产品的毛利率在持续下滑。

梅干零食类是溜溜果园的营收支柱,收入贡献最多,截至2024年12月31日,占当期收入的60.3%。招股书显示,溜溜果园梅干零食类的毛利率从2022年的39.6%,下降到了2024年的32.1%,西梅产品类的毛利率从2022年的36.7%,下降到了204年的32.4%。新锐产品梅冻的毛利率也比2023年有所下降。

招股书显示,溜溜果园营业成本中原材料成本为主要开销,截至2024年12月31日,原材料成本占总成本的74.6%。在2022年—2024年,溜溜果园的原材料成本持续攀升,分别达到4.89亿元、5.76亿元及7.71亿元,分别占同期总收入的41.7%、43.5%及47.7%。

此外,溜溜果园的应收账款及其周转天数也呈现逐年增加和延长。截至2022年、2023年及2024年12月31日,溜溜果园的贸易应收款项及应收票据分别为人民币0.79亿元、0.81亿元及1.63亿元,贸易应收款项及应收票据周转天数分别为22.6天、23.4天及28.9天。

溜溜果园在招股书中表示,IPO募集所得资金净额将主要用于扩大梅干零食、梅冻及产品配料的产能;提升品牌知名度、扩大销售网络并开拓国际市场;招聘研发人员并推进研发计划;以及用作运营资金及一般公司用途。

据悉,溜溜果园曾于2019年6月提交在深交所上市申请,后于年底撤回申请。

“杀手锏”是梅冻?

在“第四届中国新潮品牌大会”期间,溜溜果园集团股份有限公司董事长兼CEO杨帆表示,对于新推出的产品如梅冻,专注做新一代天然健康果冻,预计2025—2026年在果冻布丁品类还有更好表现。

除梅干零食和西梅产品外,溜溜果园的梅冻是其产品创新策略的里程碑事件。溜溜果园2019年推出梅冻产品,定位为低卡天然的便捷果冻零食,以迎合更健康果冻产品的市场潮流。

溜溜果园对新品梅冻寄予厚望。招股书显示,于往绩记录期间的收入增长主要得益于新推出的产品(如梅冻)取得成功。梅冻也是溜溜果园毛利率最高的产品类别,2023年毛利率达到49.2%,但2024年毛利率有所下滑,为47.8%。

从果冻市场竞争态势看,喜之郎作为传统的果冻品牌,占据了市场接近半壁江山,并与第二名的中国旺旺、第三名的溜溜果园拉开了断层式的明显差距。排名第三的溜溜果园推出“梅冻”系列产品,作为“第二增长曲线”初步达到成效。但目前梅冻在其主要品类中的营收占比还只有25.4%。如何做大梅冻板块,成为溜溜果园需要尽快解决的问题。

分析人士认为,该品类市场竞争激烈,传统果冻品牌喜之郎、亲亲等,以及新兴健康零食品牌均在争夺市场,还需要强化产品独特性,而梅冻作为细分品类,还需投入资源教育市场,提升消费者认知,如果主打天然原料,也需确保青梅供应稳定,同时平衡成本与定价,对供应链与成本控制提出更高要求。

此外,溜溜果园还需要注意食品安全问题。黑猫投诉 【下载黑猫投诉客户端】平台显示,与溜溜梅相关的投诉现存400余条,相关内容指向产品发霉、包装袋内有异物、买到“空包”等问题。

分析人士认为,溜溜果园上市后的前景取决于其能否在差异化定位、供应链效率、创新迭代速度三者间找到平衡。若管理层能有效利用资本强化优势、快速响应市场变化,有望在休闲食品红海中突围。反之,可能面临增长乏力风险,需重点关注其新品推出频率、线上渠道增速及毛利率变化。